Con questo blog voglio raccontare il mio percorso nel trading sistematico. Questa avventura è iniziata molti anni fa quando sviluppavo software in nokia/siemens per sistemi di telecomunicazione, c, c++ e patch in assembler, tutto molto lontano dalle strategie che ora codifico perlopiù in python. Al tempo mi dilettavo facendo backtest con un framework java, ma le possibilità di interazione con gli exchange e la poca disponibilità di serie storiche non mi hanno permesso di approfondire l’argomento fino a quando è esploso il fenomeno cripto.

Con le cripto e gli exchange centralizzati, è diventato molto semplice e gratuito interfacciarsi con l’exchange stesso, recuperare i dati per cimentarsi nello sviluppo di backtest. Inoltre la disponibilità di testnet mi ha permesso di fare esperimenti col trading sistematico. Solo negli ultimi anni ho iniziato ad implementare i miei primi bot, partendo da zero, e utilizzare denaro reale. Al momento non utilizzo nessuna piattaforma di trading pronta all’uso, al di fuori di TradingView, ma utilizzo le API messe a disposizione dagli exchange.

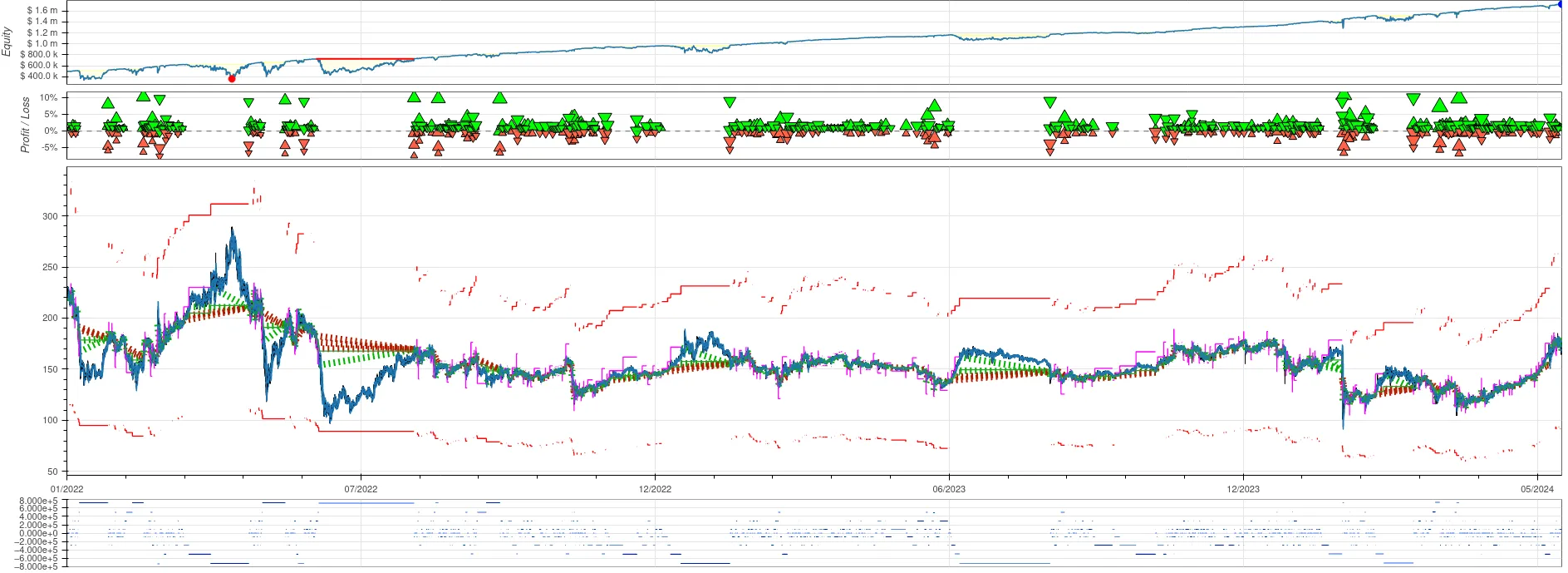

Overfitting

L’overfitting è un problema molto insidioso, si manifesta a seguito di una qualsiasi ottimizzazione atta a massimizzare il profitto e in generale migliorare le performance passate messe in evidenza tramite backtest.